意外险、旅游险、住院医疗险等消费型健康险来说,内地的保险市场已经完全可以满足大众需求,不仅保障全面,性价比也是相当不错的。

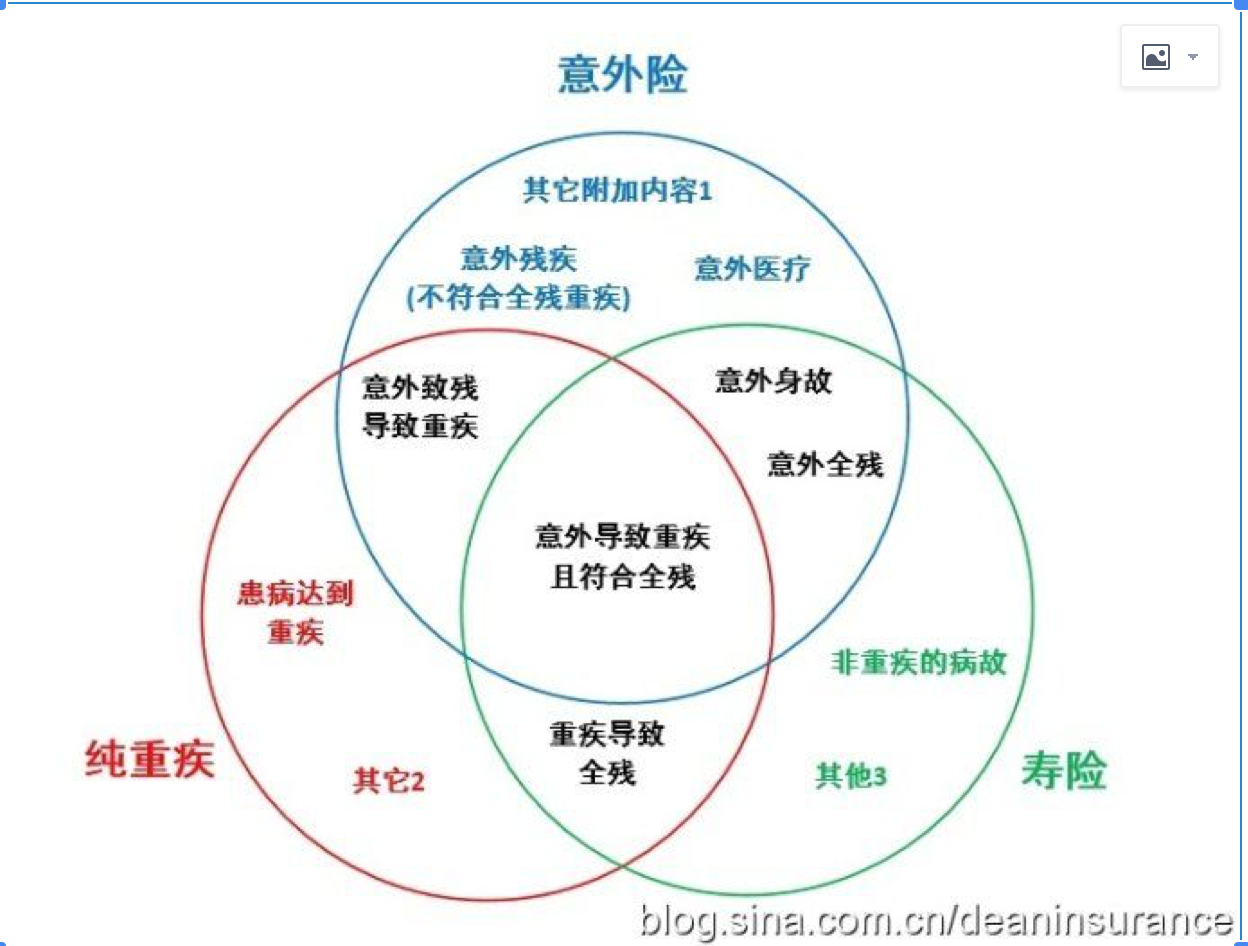

人身保险按市场常见产品大致分四类(不完全):意外险、重疾险、寿险、医疗险。

2.1险种责任简述:

- 意外险:意外身故;意外残疾,按照残疾等级分为1-10级(由行业专门的《人身保险伤残评定标准》来确定);附加险意外医疗;附加险意外住院津贴;其他附加项目等组成。(成因:所有必须为意外导致)

- 纯重疾:合同约定的重大疾病。(成因:根据合同定义,可包含意外或者自身患病导致)

- 寿险:身故责任;全残责任。(成因:只看结果,不问导致的原因)

2.3责任独有部分:

- 意外险:满足残疾条件,但是却又不构成重疾或全残,大部分3级以下的意外残疾是这样的,此时只有意外险能按照残疾的等级进行按比例赔付;另外一点是我最喜欢的意外医疗,猫爪狗咬打疫苗,跌打骨折,气管异物,交通意外等等都可以用意外医疗进行报销,可谓意外险最实用部分;意外险的其他附加险。

- 纯重疾:典型的非意外原因导致的重大疾病,恶性肿瘤,脑中风,心梗,重大器官移植等等病种,部分重疾分为重症和轻症。

- 寿险:非意外原因导致的死亡或全残,寿险对于死亡的给付是最为宽泛的。

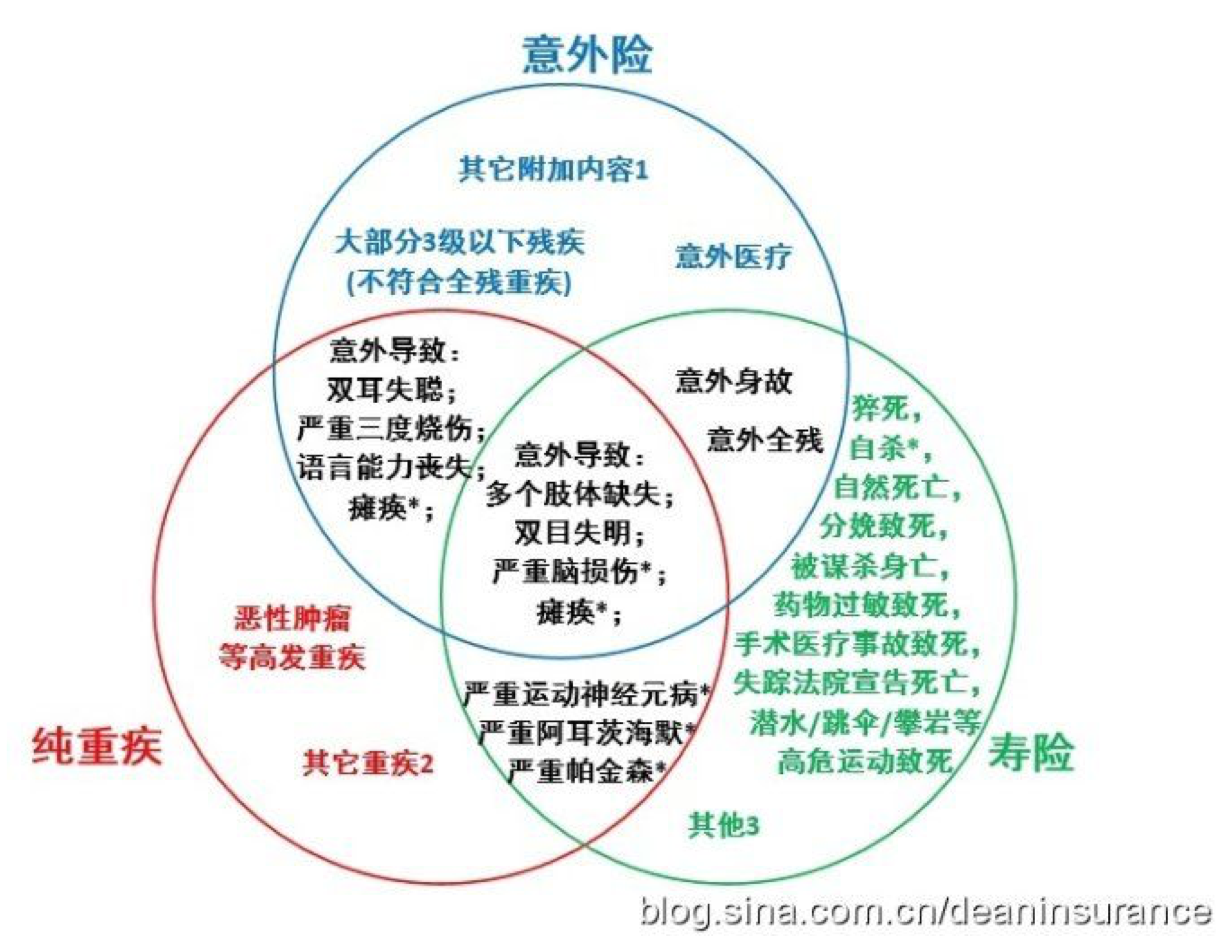

2.4此时我们再来看责任重叠部分:

注:此处我只选取了25种行业定义的重大疾病来举例说明,图中带星号*的部分代表只在部分情况下满足条件。

- 意外险vs纯重疾vs寿险:

如图,比如重疾对于多个肢体缺失的定义是:【因疾病或意外伤害导致两个或两个以上肢体自腕关节或踝关节近端(靠近躯干端)以上完全性断离】

当因意外原因导致的多个肢体缺失,那么意外险会按照残疾等级进行赔付;重疾会按照该标准给付保额,且定义刚好符合全残的(二)或(三),因此这时候意外险,重疾险,寿险全都会进行赔付!其他几条不一一列举。

- 意外险vs纯重疾:

如图,比如重疾中的双耳失聪,【指因疾病或意外伤害导致双耳听力永久不可逆性丧失】

当因意外原因导双耳失聪致的时候,意外险会依据听力功能障碍定伤残等级,最高可定为2级,赔付80%保额;重疾险会按重疾进行赔付;但因双耳失聪不构成全残,寿险不予赔付。其他几条不一一列举。

- 意外险vs寿险:

如图,该部分重叠的意外身故,其实最好解释,因为死亡是一件盖棺定论的事,但也有让很多人诧异的地方。这里就不得不提到到意外险的免责条款了。

下面分别是某寿公司的意外险(国寿这款意外险的免责条款算意外险中较少的)和某康定期寿险的免责条款。通过对比足见寿险对于死亡赔付的宽泛性。

意外险免责条款:

寿险免责条款:

看了上面的免责条款,很多人会惊奇的发现,很多常见的致死原因是不在意外险包含责任内的。我们以为它是意外,但其实不尽然。最典型的猝死责任,只有寿险能覆盖;

自杀需要订立合同满两年;

医疗事故,分娩生产,药物过敏等就医风险都排除在意外险之内;

被谋杀和失踪等人祸,意外险也是不赔付;

喜好一些危险的极限运动的朋友也要注意了,意外险保护不了你~!

我没列出的包括一些突发疾病身故等既会被重疾也会被意外险挡在理赔的门外。

此处,也突显了寿险在身故责任方面,覆盖范围的强大。

- 纯重疾vs寿险:

如图,比如重疾中的严重阿尔茨海默病(俗称老年痴呆),【其指因大脑进行性、不可逆性改变导致智能严重衰退或丧失,临床表现为明显的认知能力障碍、行为异常和社交能力减退,其日常生活必须持续受到他人监护。须由头颅断层扫描(CT)、核磁共振检查(MRI)或正电子发射断层扫描(PET)等影像学检查证实,自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上】

当阿尔茨海默病默病达到重疾程度,重疾是一定会赔付的,根据全残定义的第八条,该疾病属于神经系统退行性病变,若无法独立完成六项基本日常生活那么也是符合全残定义的,寿险会进行赔付。其他几条不一一列举。

注:不过我个人认为纯重疾与寿险单独的责任重合,满足条件都比较苛刻。我选取的三个疾病例子都是要满足最严苛的条件——“无法独立完成六项基本日常生活”,所以此条重叠实际意义不太大。

3.经纪人总结:

- 人身保险的三个大类,各有各的独到作用,虽然有责任重叠,但是互相是无法完全替代的。

- 如果想保障全面,作为家庭经济支柱,有着身故方面的担忧,还想为家人有一个经济上的交代和保障,那么寿险的责任是最宽泛的,是意外险和重疾险都无法替代的首选,并且定期寿险的价格很优惠。

- 尽管寿险的免责条款比意外险宽泛许多,但注意还是有几方面是不保的,总结起来包括:1.故意杀害被保险人骗保;2.被保险人“作死系列”如违法犯罪,吸毒,酒驾等行为;3.两年以内的自杀;4.不可抗拒的战争和核爆炸等“大型人祸”。