购汇:人名币购买外币结汇:将外币兑换成人民币

购现钞是用本币现金兑换外币现金,手续费上要比购汇略高些,这一点在中国银行每日发布的外汇卖出价(银行卖给客户的价格)和现钞卖出价中可以体现出来。[1]在中国我们的本位币是人民币,当我们发生外币交易后需要支付外币时用人民币去购换成外币支付的一种行为就称之为购汇了。购汇是转账交易,是用账户上的本币兑换外币,相当于外汇买卖,兑换后的外币还在账户上或银行卡上,不提取现金。但是2014年以后中国开放了外币兑换的政策,需要购汇的个人、组织便可以通过正规的外币兑换公司进行外币购买,而且能拿到现金。因此购汇不再是单纯的银行业务了。

———-看得见,手上拿着的美元或其他外币就是现钞; 看不见,只体现数字,从境外或境内划转过来的外币资金就是外币现汇(外汇)。

现钞只能存取,不能帐户间划转;现汇可以在帐户间划转(公司帐户相对自由,个人帐户只能同名划转),也可以取现,但有汇套钞的损失千份之三。

在结汇上,现汇牌价比现钞的牌价高一些,就是说现汇结成的人民币要比现钞兑换来得多。(因为现钞有存储,运输等成本)

现汇可以转成现钞(千份之三汇套钞损失),现钞却不能转成现汇,除非你走地下通道。

——现钞和现汇是商业银行在买卖外币时的不同分类。现汇是非现金方式的外汇兑换,交易后的外汇通过银行账户进行划转。而现钞交易的是现金。国内的银行外汇价目表上通常标有外汇买入价、外汇卖出价、现钞在买入价、现钞卖出价。两个卖出价相同,而现钞买入价高于现汇买入价。用以弥补现钞业务的各项成本,包括储存运送成本、机会成本、汇率风险等。

通常来说,钞价要比汇价略贵,因为有存储、运输等成本,但像美元、港币、日元这些普通人使用频次比较高外币,钞和汇的牌价是一样的,使用频次越低的外币钞和汇的牌价差价越大。

人民币购汇:用人名币买入外币,对应右边的红色部分,两个买入价相同,投资者的买入对应银行的卖出价外币结汇:卖出外币换回人民币,对应左边的黑色部分,现钞的卖出价低于现汇的卖出价,投资者的卖出对应银行的买入

基本上购汇的价格都要高于结汇的价格,对于投资者来说就是高价从银行买入的外币,只能以低价卖出给银行——–现钞主要指的是由境外携入或个人持有的可自由兑换的外国货币,简单地说就是指个人所持有的外国钞票,如美元、日元、英镑等;现汇是指由国外汇入或由境外携入、寄入的外币票据和凭证,在我们日常生活中能够经常接触到的主要有境外汇款和旅行支票等。由于人民币是我国的法定货币,外币现钞在我国境内不能作为支付手段,只有在境外才能成为流通货币,银行在使用中需要支付包装、运输、保险等费用,而现汇作为账面上的外汇,它的转移出境只需进行账面上的划拨就可以了。因此,在银行公布的外汇牌价中现钞与现汇并不等值,现钞的买入价要低于现汇的买入价。外汇户与外钞户本息支取同种货币现钞时,均按1:1支取; 而外钞户转为外汇户时银行要收取一定比例的手续费。

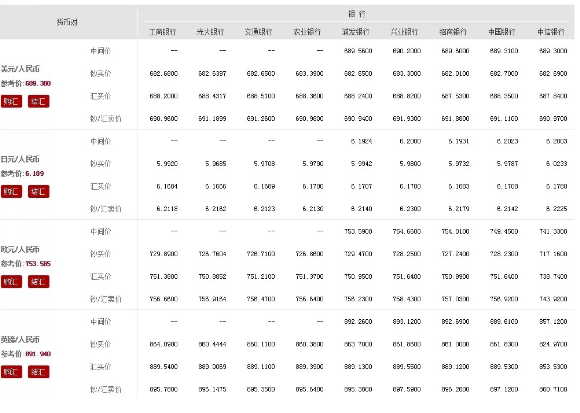

——-无论是现钞还是现汇,都是可以从银行中取出来的。只不过现汇在取出之后,就变成现钞了。曾经有位朋友为了给留学的孩子汇生活费,提前换了一万美元的现金,听说农行跨境汇款手续费低,打算先存入农行,然后通过跨境电汇转给国外的孩子。好不容易把美元现钞存进去,柜员说,想要把钱汇出去,必须先进行“钞转汇”。朋友就按照柜员的要求进行了钞转汇,结果发现开始存的一万美元就只剩九千九百多美元了。八十多美元就这么莫名其妙的“消失”了。这时,他总算想起来我在农行做外汇方面的系统,于是一通电话打来,向我狠狠的吐槽了一番,感觉自己被忽悠了。为什么银行一定要进行“钞转汇”?为什么“钞转汇”会造成损失?如果再不赶紧科普一下这其中的奥秘,我行“诚信立业,稳健行远”的核心价值观一定会被不明真相的群众误解。 要搞明白“钞转汇”,就需要先搞明白什么是现钞和现汇。你拿着外币现钞到银行柜台存起来,银行会将其存入“个人外币现钞账户”,该账户的钞汇标识记为现钞。我国的法定货币是人民币,外币现钞在我国境内不能作为支付手段,只有在境外才能成为流通货币。银行在外币现钞的使用中需要支付包装、运输、保险等费用。因此当客户想把存在“个人外币现钞账户”的外币以跨境汇款的方式汇出至境外时,就产生了这部分费用,并且需要客户自己承担。也就是要先进行“钞转汇”,或汇出汇款时支付“钞汇转换费”。当然,如果客户未来单纯是提取外币现钞,此时银行仅提供了外币现钞的保管功能,则不需要收取这笔费用。 而对于通过跨境电汇等方式直接转账得到的外汇,银行会将其存入“个人外币现汇账户”,该账户的钞汇标识记为现汇。由于这笔外汇资金开始就存在于银行的账面上,无需包装、运输、保险等费用即可汇出。因此如果这位朋友一开始就直接来农行购买现汇,而不是在柜台提取现钞后又存入现钞,这八十刀的钞汇转换的费就可以用来请我吃饭了。 其实,在人民币现钞的使用过程中,同样存在包装、运输、保险等费用。不过人民币作为我国法定货币,流通量较大,均摊到每一笔钱上相应成本较小;而且作为法定货币,人民银行肯定不会允许人民币在使用过程中遇到任何不便,可以认为人民币的“钞汇转换费”都由各商业银行自己承担了。 现钞不仅仅在汇出汇款时要被额外收取费用,在结汇(用外币兑换人民币)时,现钞也是“二等公民”。从下图可以看出,无论在哪家银行办理结汇,现钞的价格都要比现汇低,即相同金额的现钞和现汇,现钞换成的人民币要比现汇少。其中美元少1%左右,其它货币少3%左右。

去年,人民币兑美元出现了一定幅度的贬值。很多同事都在考虑换一部分外汇作为家庭外汇储备。很多同事都来问我,这种情况下购汇应该选择现钞还是现汇呢?上图显示,虽然二者在结汇时存在差价,但是在个人购汇时,二者价格是相同的。所以在个人购汇时,如果不是直接在柜面提取外汇现钞,购汇的钞汇标识都默认选择现汇。事实上,在柜面以外的其它渠道,如网银、超级柜台、自助终端,购汇的钞汇标识都会默认选择为现汇,即购买的外汇存入个人现汇账户。 在外汇领域,“现钞”这两个字除了用于钞汇标识,另外还是一种外汇的资金形态,代表手持现钞,与之相对的是外币账户。有一种很常见的容易引起误解的说法:“只有现钞才能从银行取出来,现汇只能存在账户中,不能取出。”这种说法混淆了两个现钞的概念,好像现汇不是现钞,所以现汇不能提钞。其实,无论是现钞还是现汇,都是可以从银行中取出来的。只不过现汇在取出之后,就变成现钞了。此时即使存回去,钞汇标识也是现钞。如果未来需要汇出或结汇,现汇提钞会造成钞汇损失;如果提钞是为了出国旅游买买买,就没有什么影响。